合作

合作

咨询

咨询 免费注册

免费注册 联系我们

联系我们

- 作者:闪电宝

- 发表时间:2017-12-21 11:54

- 来源:闪电宝

2017年9月13日国务院发布完善反洗钱、反恐怖融资、反逃税监管体制机制的意见。意见指出,要坚持防控为本,有效化解风险。开展全面科学的风险评估,根据风险水平和分布进一步优化监管资源配置,强化高风险领域监管。同时,不断优化风险评估机制和监测分析系统,健全风险预防体系,有效防控洗钱、恐怖融资和逃税风险。

该意见目标提出,到2020年,初步形成适应社会主义市场经济要求、适合中国国情、符合国际标准的“三反”法律法规体系,建立职责清晰、权责对等、配合有力的“三反”监管协调合作机制,有效防控洗钱、恐怖融资和逃税风险。

加强账户管理,防范金融风险

近年来,不法分子非法开立、买卖银行账户和支付账户,继而实施电信诈骗、非法集资、逃税骗税、贪污受贿、洗钱等违法犯罪活动。2017年5月,中国人民银行印发了《关于加强开户管理及可疑交易报告后续控制措施的通知》,以加强账户管理和后续控制措施。

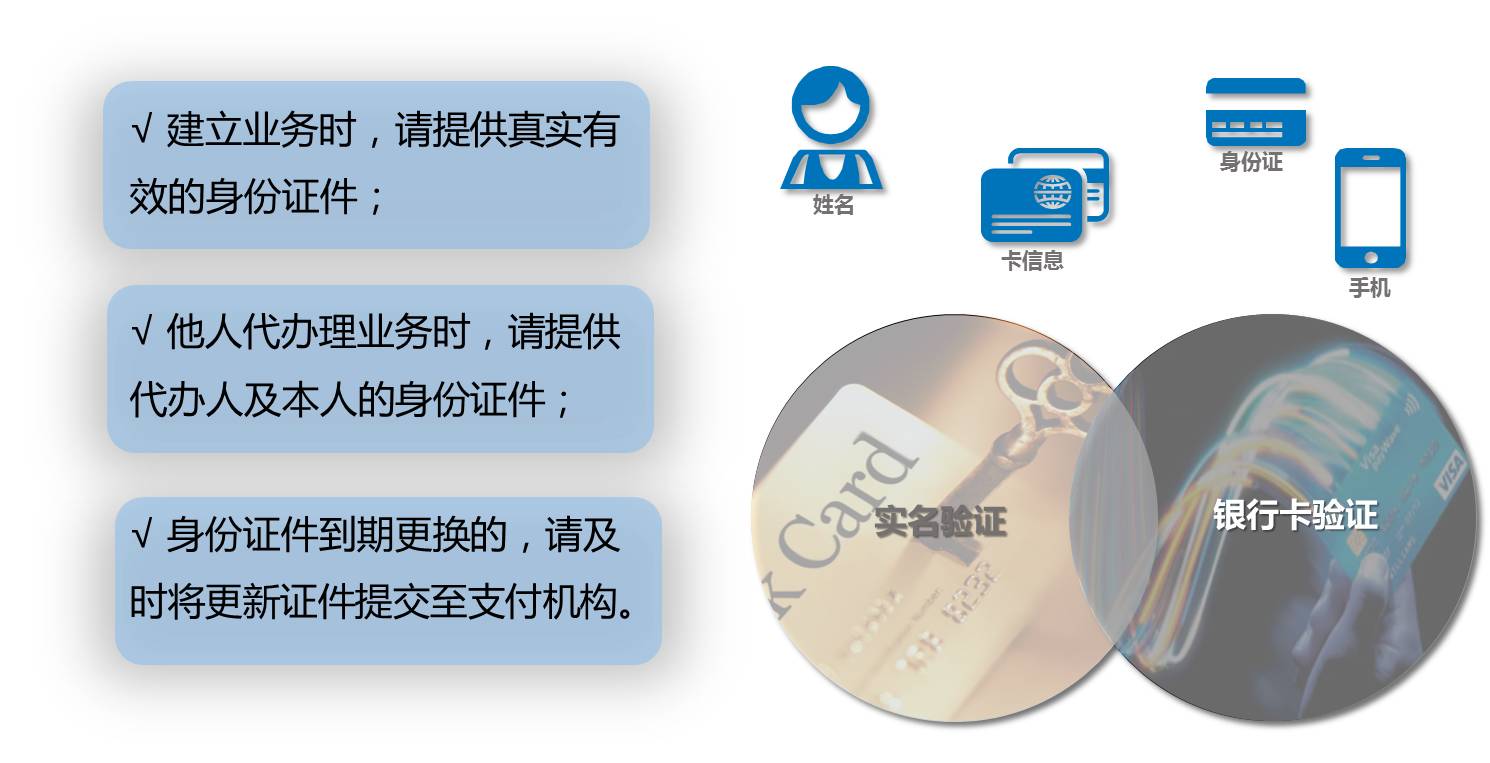

杜绝假名、冒名开户

支付机构要识别、核对客户及其代理人的真实身份,杜绝不法分子使用假名或冒用他人身份证件开立账户,可采取如下措施:①联网核查身份证件;②网络信息查验;③客户回访;④实地查访;⑤公用事业账单(如电费、水费等缴费凭证)验证;⑥人员询问等。

支付机构必要时也会对开户说“不”

对于以下情况,支付机构根据客户及其申请业务的风险状况,可采取延长开户审查期限、加大客户尽职调查力度等措施,对于涉及以下情形的,应当拒绝开户:①不配合客户身份识别;②有组织同时或分批开户;③开户理由不合理;④开立业务与客户身份不相符;⑤有明显理由怀疑客户从事违法犯罪活动等情形。

持续监控措施

采取持续监控措施,对于有合理理由怀疑被洗钱、恐怖融资及其他违法犯罪活动利用的客户、账户、交易等,应采取限制客户或账户的交易方式、规模、频率等措施,甚至拒绝提供金融服务乃至终止业务关系。

社会公众的反洗钱义务有哪些?

主动配合支付机构进行身份识别

选择安全可靠的支付机构

合法的支付机构接受监管,履行反洗钱义务,是对客户和自身负责。根据我国《反洗钱法》规定,支付机构在履行反洗钱义务中获取的客户身份资料和交易信息,应当予以保密,非依法律规定,不得向任何单位和个人提供,确保客户的隐私权和商业秘密得到保护。

不要出租或出借自己的身份证件

出租或出借自己的身份证件,可能产生以下后果:

√ 他人借用该身份证从事非法活动;

√ 可能协助他人完成洗钱和恐怖融资活动;

√ 可能成为他人金融诈骗活动的“替罪羊”;

√ 因他人的不正当行为而致使自己的声誉和信用记录受损。

案例分享

非法经营POS机套现

1.自2007年11月22日起,主某利用伪造证件申办“XX经营部”、“XX服务部”、“XX书店”POS机3台,并雇佣多名员工,在网上发布POS机套现信息。

2.朱某采用分散套现信用卡、分散交易金额以及分散转入POS机的“三分散”方式,试图掩饰非法套现犯罪活动。

3.朱某将套现资金从公司账户转入个人账户,立即通过网上银行转出或ATM提取,将套现资金付给“客户”,账户当天几乎不留余额。

4.朱某为十余名信用卡持卡人套取现金约672.4万元。2011年3月25日,某市人民法院依法宣判被告人朱某犯非法经营罪,判处有期徒刑3年,缓刑3年,并处罚金8万元。

*按照我国信用卡管理的有关规定,信用额度内资金只能用来消费。

P2P网络借贷平台非法集资洗钱

1.某P2P网络借贷平台公司宣称其“从事信息配对咨询和商务服务,服务广大网友和中小微企业” 。

2.在实际运营中,该公司通过发布虚构的高息借款标的,将获取的客户资金用于个人投资、购买理财产品和保险产品等。

3.没过多久,该公司因无力偿还多笔到期的借款和高额利息而发生挤兑事件(即客户要求收回投资) 。

4.经公安机构调查,该公司实际上是借助网络借贷平台的投融资信息中介功能进行非法集资。案件爆发,待偿付借款逾亿元,涉及全国4000余人。

*汇付天下提醒广大客户:拒绝高利诱惑,远离非法集资!