合作

合作

咨询

咨询 免费注册

免费注册 联系我们

联系我们

- 作者:闪电宝

- 发表时间:2018-07-05 09:17

- 来源:闪电宝官网

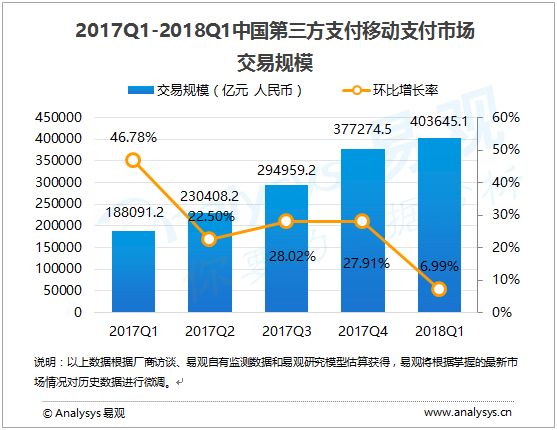

根据Analysys易观发布的《中国第三方支付移动支付市场季度监测报告2018年第1季度》数据显示,2018年第一季度,中国第三方支付移动支付市场交易规模达403645.1亿元人民币,环比增长6.99%。

易观分析认为,移动支付行业交易规模在2018年第一季度继续保持规模增长,但由于受到季节性因素影响,加之整体交易规模量级已经达到较高规模,因此在环比增速上略有下滑。

相对于传统电商销售旺季,第一季度进入到传统社交类支付交易规模增长高峰,对比往年,传统电商也在春节这一时期加大了活动和促销力度,虽然理财和消费金融等传统支撑行业增速因为强监管等原因呈现回落态势,但整体交易规模依然在刚需的支持下保持增长,加之社交类电商的兴起和移动支付在公共交通、自助支付等业务场景上继续开拓,第一季度移动支付交易规模继续增加。

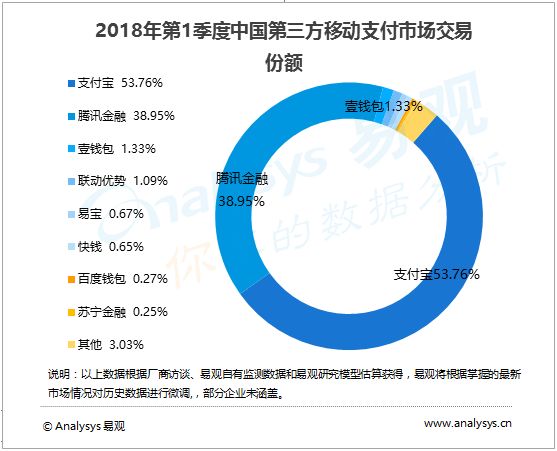

2018年第一季度,移动支付市场前三甲的位次保持不变,但份额继续发生变化。支付宝第一季度延续了2017年第四季度对线下扫码业务大规模投入,人传人红包继续强势带动其商业支付业务交易规模和活跃用户保持规模性增长,也带动其转账等个人类业务增长。

本季度支付宝信用卡还款业务继续免费,也令一部分费用敏感用户转换使用平台,令支付宝信用卡还款业务呈现规模性增长。

此外,由于一季度余额宝交易规模大幅度下跌,导致支付宝理财类业务交易规模下降,但也令其大额转账业务增长。最终,支付宝以53.76%的市场份额占据移动支付头名。

腾讯金融第一季度受益于传统强势季度社交支付交易规模的增长,带动总体规模较快增加,个人转账类业务也因此受益,虽然其信用卡还款业务在收费后整体增速有所下降,但交易规模继续增加,微信入口流量带动作用明显。

此外,由于其对整体商业支付场景的持续拓展,一季度摇一摇红包等活动的开展也进一步带动其线下商业交易规模增加。本季度腾讯金融市场份额增至38.95%,位列市场第二位。

总体上看,支付宝和腾讯金融二者的市场份额达到了92.71%,仍然占据绝对主导的地位。

一季度,依托苏宁智慧零售大开发战略的实施与发展,苏宁支付生态圈交易量稳步增长。在物流、电商、互联网金融等行业的突破,成为苏宁支付交易的主要增长来源。加之B2C电商、自助售卖机、公共出行等场景的拓展,苏宁支付本季度交易规模持续增长。

联动优势在本季度因D0支付+金融产品业务持续推广, 航旅、电商类进入春节促销及消费旺季,信用卡代偿等新业务增长及各类行业支付+解决方案带来的规模性增长, 在整体交易规模中保持增长,最终排名第四位。

易宝支付第一季度在消金、互金、新零售领域加快拓展,在整体行业解决方案方面优势突出,加大场景渗透和风控管控进一步带动规模增长。同时,其继续在航旅、电信、教育等优势行业保持领先地位。

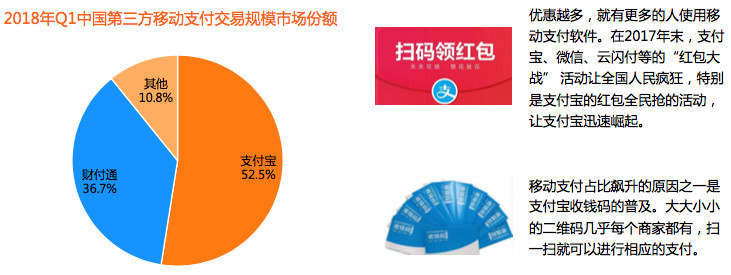

另据6月份比达咨询数据中心《2018年第一季度中国第三方移动支付市场发展报告》,2018年第一季度第三方移动支付交易规模市场份额方面,支付宝和财付通仍然占据主导地位,支付宝市场份额为52.5%,财付通为36.7%,和上述易观的数据相差不多。

中国第三方移动支付行业发展趋势

第三方移动支付发展趋势:由显示转移至线下,朝着纯线下场景进军

1、进军纯下线场景

移动支付发展前期,主要应用在电商类,电商类的支付是纯线上使用场景,使用电子支付的门槛相对较低。中期O2O模式的普及,使得线下选购线下消费作为一种风尚。而未来的第三方移动支付,是分秒必争的朝着纯线下场景进军的,移动支付门槛最高的是纯线下场景,线下以餐饮、商超、零售和公共交通领域为主。2017年,线上场景的移动支付渗透率已经达到85%左右,基本饱和;而线下市场相对空白,渗透率从2016年的个位数提升至2017年的15%左右,还有很大的提升空间。

餐饮:支付宝通过阿里旗下的口碑网,积极接入餐饮商户,注重在三四线城市的渗透,腾讯微信支付通过投资美团进行餐饮商户的拓展。

公共交通:公共交通是典型的小额高频支付场景,目前全国地铁、公交日均金额超5亿元。支付机构从2015年-2016年就开始探索,并在2017年开始发力该领域,2018年移动支付线下市场潜力无限。

商超零售:在新零售的大潮下,阿里和腾讯也加大了对行业龙头公司的投资入股,并且将支付环节的整合作为重要内容。与腾讯结盟的京东还在大力扩张只有品牌的专卖店、便利店。

其他:2018年,线下市场又可进一步分为不同垂直子行业,各子行业的渗透难度相对不同。目前移动支付主要在餐饮、商超、零售领域拓展,并已初见成效。但是在娱乐、交通、医疗等领域,移动支付的渗透率并不高,还要继续发展。

2、第三方移动支付的金融属性将增强

未来,第三方移动支付的金融属性将会逐渐增强,安全等级跟上的情况下,应用场景会更加丰富,在第三方支付账户监管不断加强的情况下,其可拓展的场景也将提升。

3、强监管之下带来产业新机遇

288号文《中国人民银行关于优化企业开户服务的知道意见》鼓励银行将人脸识别、光学字符识别(OCR)、二维码等技术手段嵌入开户业务流程,作为读取、收集以及核验客户身份信息和开户业务处理的辅助手段。央行对于使用静态条码的限额,对于固态码收单是较大的打击,但是这也促进了动态条码显示设备、智能POS等设备的发展。

4、区块链技术将成为风口

2017年,比特币等去中心化虚拟货币成为全社会的焦点,随之而来的是商业对相关区块链技术的关注,官方媒体人民日报特别专题报告了区块链,承认其技术对市场的积极意义。其中对于区块链在金融支付当中的应用还如是说:“区块链技术的应用有助于降低金融机构间的对账成本及争议解决的成本,显著提高支付业务的处理效率。”

可以预见,在虚拟货币泡沫破裂之后,区块链在金融支付领域的应用将在2018年获得长足发展。